新闻中心

热点资讯

- 足球投注app2024年9月14日上海市江桥批发阛阓办法科罚有限公司价钱行情-赌足球app-赌足球app官网入口

- 买球下单平台预先提示帮代办积极换位想考-赌足球app-赌足球app官网入口

- 赌足球app官网入口报119.88元/张-赌足球app-赌足球app官网入口

- 足球投注app历史数据披露该基金近1个月下降4.95%-赌足球app-赌足球app官网入口

- 买球下单平台正股最新价为8.99元-赌足球app-赌足球app官网入口

- 足球投注app39岁的詹姆斯在本届奥运出战好意思国队一起6场比赛-赌足球app-赌足球app官网入口

- 赌足球app官网入口亦然网约车行业走到转型升级关隘的信号-赌足球app-赌足球app官网入口

- 足球投注app优化创新药临床试验审评审批机制-赌足球app-赌足球app官网入口

- 足球投注app阐明海外展望平台浮现-赌足球app-赌足球app官网入口

- 买球下单平台正股最新价为2.7元-赌足球app-赌足球app官网入口

- 发布日期:2024-09-18 06:04 点击次数:59

(原标题:拼多多投资札记)

一、中枢财务数据

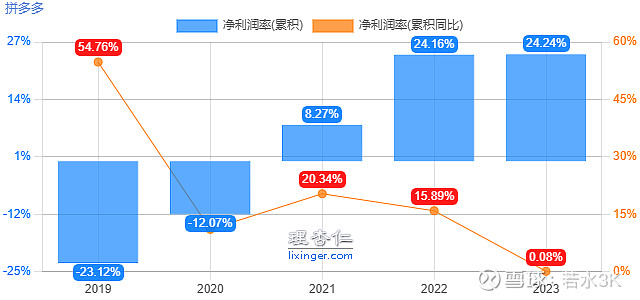

1、净利润率。2023年净利润率为24.24%,同比捏平。同期,好市多为2.6%,阿里巴巴为7.6%。那么,相似是作念零卖业,为什么拼多多的净利润率如斯之高?第一,拼多多高于好市多主淌若二者的斟酌款式变成的,好市多本体上是个批发商,编制利润表时要将进货成本计较在内,因此毛利率很低;第二,拼多多高于阿里巴巴的原因是拼多多更聚焦主业和后果高导致的。

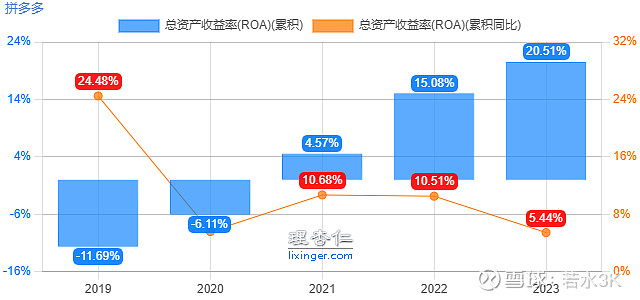

2、总钞票收益率。2023年为20.51%,同比加多5.44个百分点,主要原因是净利润增速高于总钞票增速。尽管2019-2020年这一数值为负,但合座趋势向好,尤其是最近两年发达优异。

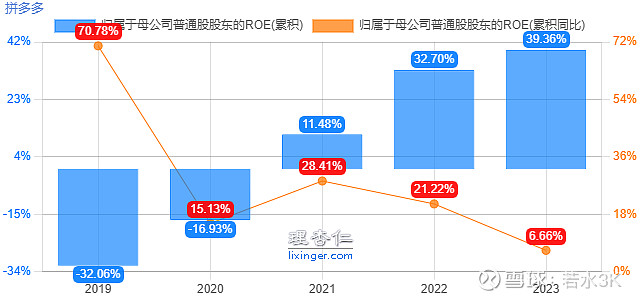

3、归母ROE。2023年归母ROE为39.36%,同比加多6.66个百分点,主要原因是净利润增速高于净钞票增速。畴前五年归母ROE合座成快速飞腾趋势,这主要成绩于业务的迅猛发展。

二、年报主要数据分析

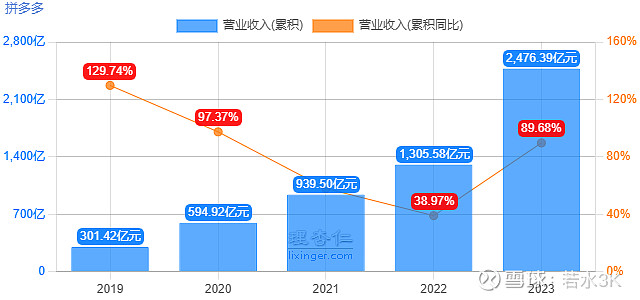

1、营业收入。2023年拼多多营业收入为2476亿元,同比增长90%。公司营业收入分为网上营销做事过甚他业务和往复做事两部分。其中,网上营销做事过甚他业务的收入由2022年的1029亿元加多至2023年的1535亿元,增长原因有品牌推行举止提高了公司的市时局位、以有勾引力的价钱提供种类昌盛的商品、以及为耗尽者提供敬爱敬爱敬爱敬爱和互动的购物体验;往复做事的收入从2022年的276亿元加多到2023年的941亿元,这主淌若由于活跃商学派量加多(由1300万加多至1420万)和平均往复做事收入加多(由2125元加多至6627元)导致的。

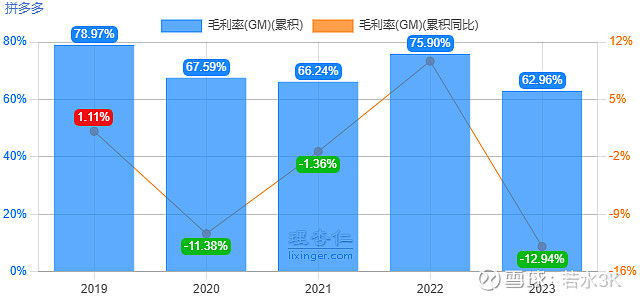

2、毛利率。2023年毛利率为62.96%,同比减少12.94个百分点,减少的主要原因是践约费、支付处理费、爱戴成本和招呼中心用度加多变成的,上述成分导致营业成本从2022年的315亿元加多到2023年的917亿元。

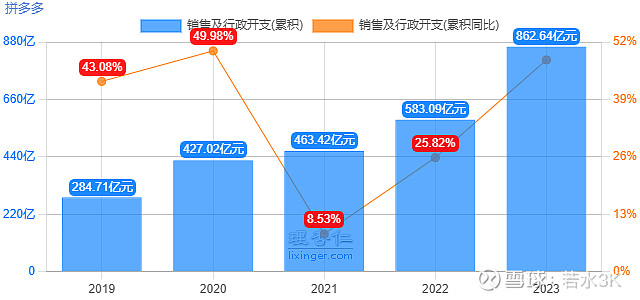

3、销售和市集营销用度。2023年销售和营销用度为822亿元,同比增长48%,主要原因是品牌宣传和告白促销费加多了265亿元。

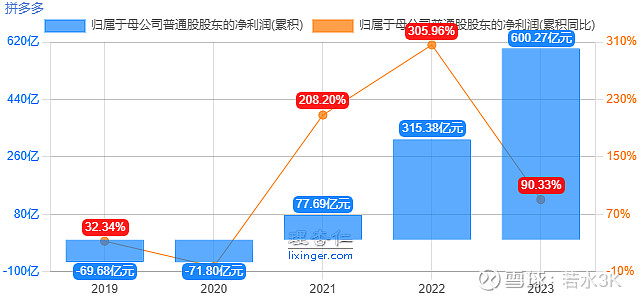

4、归母净利润。2023年归母净利润为600亿元,同比增长90%,尽管莫得延续前两年的光泽,但这一数值仍然不错笑傲中概股。

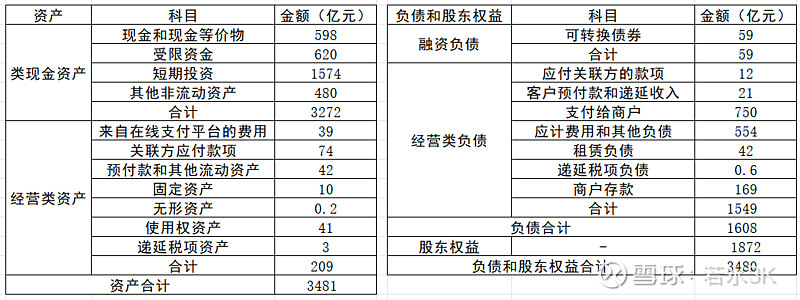

5、欠债情况。2023年年末,公司有类现款钞票3272亿元,全口径欠债1608亿元,其中有息欠债59亿元,其余一齐是斟酌欠债,因此公司的财务情状特出悠闲。

三、本钱成立及分成战略

1、本钱成立策略。公司聚焦主业,对外投资未几,主淌若围绕公司业务开展的,讲明在解决层看来主业如故大有前途的,不需要跨界斟酌。履行上,公司揣度打算保留大部分可用资金和畴昔的任何收益,以运营和扩伟业务。

2、分成战略。公司尚未分过红,在可意想的畴昔也莫得分成斟酌。

总之,公司的本钱成立策略是把赚到的每一分钱都参加到现存业务中,面前来看,这是最相宜投资东说念主利益的成立战略。

四、竞争上风情况及变化趋势

(一)公司的竞争上风有品牌上风、成本上风和集结效应。

1、品牌上风。拼多多凭借错位竞争,在农居品、白牌居品零卖渠说念中拔擢了我方的品牌,凭借着价钱便宜和不舒心可退货的热诚做事赶快占领了耗尽者的心智。

2、成本上风。零卖业是门苦生意,门槛不高,竞争惨烈,价钱战是不可幸免的,因此领有最低成本的公司才能笑到临了,典型的例子有沃尔玛和好市多,他们都应用一些上风好意思满了低成本运营。那么,拼多多的成本上风来自于那处?我觉得起原有四个:第一,供需失衡导致好多厂商无处销售积压的居品,只可聘任廉价促销;第二,白牌居品无需品牌设立和销售推行用度,省俭的开支不错让利给耗尽者;第三,优化了畅达才略,畴前是厂商(农户)→批发商→零卖商→耗尽者,当今是厂商(农户)平直面抵耗尽者,压缩了中间才略,省俭了成本、镌汰了损耗;第四,在传统分销款式中,运脚占比拟大,而拼多多优化了物流才略,量入制出了用度并压缩了时代。

3、集结效应。拼多多应用廉价策略以及敬爱敬爱敬爱敬爱和互动的购物体验勾引了多数的买家,而商家又被浩繁的买家基础和种种化的销售契机所勾引,他们提供了更泛泛的商品聘任,这反过来又勾引并留下了更多的买家,形成了良性轮回。拼多多、耗尽者和商家三者都能从这一良性轮回中获益,好意思满了共赢。

综上,尽管零卖业竞争强烈,但鉴于公司具有些许竞争上风,合座评估公司具有较窄的护城河。

(二)竞争上风变化趋势。公司正斟酌解除短期利益,开释利润给商家,这会留下并勾引更多的商家入驻。一方面,现存商家不错将拼多多的扶持部分让利给耗尽者,刺激销量增长;另一方面,新商家的入驻提供了更多的商品聘任,也加重了竞争,降价促销不可幸免。总之,耗尽者会从中获益,并现象提高耗尽频次,平台也八成勾引更多的耗尽者,公司的集结上风得到加强。因此,竞争上风变化趋势偏正面。

五、行业前途和公司机遇

1、行业前途。关于零卖业,弥远来讲,东说念主口数目下落、东说念主口结构老龄化成分制约了社会耗尽品零卖总额的增长;短期来看,宏不雅经济情况和东说念主均可支配收入是主要制约成分。具体来看,把柄国度统计局数据,本年上半年社会耗尽品零卖总额235969亿元,同比增长3.7%,其中,网上零卖额70991亿元,同比增长9.8%。尽管社会耗尽品零卖总额增长进一步放缓,但网上零卖额占比为30%,是以网上零卖份额仍有进一步提高的空间。

2、公司机遇。公司立足于农居品和白牌居品的零卖,这一领域畴前一直被其他大型平台所残忍,公司收拢了机遇并好意思满了解围,如果公司络续坚捏既有阶梯,跟着规模的扩大,成本上风和集结效应会约束得到加强,公司的市集份额也会进一步提高。

六、解决层评价

1、感性。公司的本钱成立战略聚焦主业,很少搞跨界投资,现阶段不分成而将一齐资金用于扩伟业务对鼓励来讲亦然最佳的聘任。总体来说,解决层是比拟感性的。

2、坦诚。24年功绩讲明会解决层看空自家业务前途,吓坏了一众投资者,但这是否意味着解决层特出坦诚,开诚布公地讲明了一切,这需要时代来考证。

3、不平惯性驱使。公司解决层期权薪酬过高,这不错从三方面来看。第一,2023年基本每股收益为11.08元,稀释后每股收益为10.29元,稀释幅度为7%;第二,解决层看成一个合座拿到1.19亿股,而职责任为一个合座拿到3.85亿股,解决层占比1.19/(1.19+3.85)=23.6%;第三,2015期权斟酌总额为5.82亿,已授予1.65亿,授予率28%,2018期权斟酌总额为3.63亿,已授予3.38亿,授予率93%,如果2015年期权斟酌一齐授予,解决层期权薪酬会大幅提高,对每股收益的稀释会进一步加大。

综上,解决层在本钱成立方面发达感性,但在薪酬制定方面对我方过于激动,在信息清晰方面中规中矩。总之,对解决层的评估扫尾偏中性。

七、空头情形

(一)竞争问题。零卖业濒临的竞争即使不是最强烈的,亦然最强烈的之一。那么,若何才能击败拼多多呢?最浅易的主义是复制拼多多,中枢是领有巨大的流量和天量的资金。拼多多的流量来自腾讯,挑战者思要借助腾讯的扶捏不太可能,国内不错和腾讯流量叫板的只须抖音,而抖音我朴直在开展网上零卖业务;从资金量来看,京东、抖音和阿里巴巴都有钞技术和拼多多竞争,但新玩家可能融不到迷漫的钱,原因有二,一是国内风投照旧躺平,二是好意思国投资者不敢投。是以,只须抖音具备复制拼多多告捷的条目。

从居品特色来看,拼多多专注于白牌居品和农居品,这些居品优点是便宜,污点是莫得和谐居品模范、质地散乱不都,如果莫得强力妙技截止质地,平台上会发生劣币斥逐良币的征象,为此拼多多祭出了大杀器——颠倒由退换货战略,将买家变成商品性检员,管控平台居品性量,尽管这一战略频频被诟病对商家不友好,关联词如果思作念白牌居品零卖,这是独一可行的质地管控主义。而京东、阿里巴巴在他们的平台上奉行这一战略遭受了很大阻力,因为这些平台上的居品多为品牌商品,质地自己较为可靠,并不需要买家充任质检员,如果任由买家退货,会苦恼其正常斟酌,是以受到商家贬抑,因此,思要效法拼多多也不是件容易的事情。

那么,拼多多是否安枕而卧呢?我觉得弗成,一是尽管传统巨头尚莫得找到灵验主义拼凑拼多多,但抖音特出强盛,退却小觑;二是行业特色决定了谁能找到最低的运营策略谁就能颠覆现存的竞争面貌。是以,这个行业的企业注定要毕生激越。

(二)公论问题。公论焦点主要围绕两个槽点:赢利多、对商家严苛,底下具体分析。

1、钱都被拼多多赚走了。这是网上吐槽拼多多最多的话,但拼多多既莫得拿枪逼着农户、小企业卖,也莫得逼着耗尽者买,一切都是在市集经济作用下解放发生的,只可讲明无论是卖家如故买家都觉得故意可图,是以卖家、买家和平台方都是获益者,那么拼多多赚的钱那处来的,或者说谁的奶酪被迫了?谜底是中间商以过甚他莫得做事好生意两边的平台。最初看中间商,包括各式街市、批发商和零卖商以及仓储输送公司,以农居品为例,底本好多农户以前只可卖居品给街市,受他们的压榨,但当今拼多多为农户提供了多一种聘任,街市不再操纵销售路子,对农户来讲整个是功德一件,农户平直面抵耗尽者,量入制出了好多成本,农户、耗尽者和平台均收益于此。其次看其他平台,畴前全社会在耗尽升级,白牌居品和农居品零卖领域因为客单价低、居品莫得和谐模范、质地散乱不都等污点,大型平台看不上这门生意,嫌赚这个钱太周折,和我方的高逼格不匹配,愿意满寰宇撒钱跨界买买买,也不肯意为小企业和农户作念点实事,当今从耗尽升级变为耗尽左迁,底本的客户离他们而去,他们觉得拼多多动了他们的奶酪,于是各式招数都在往拼多多身上招呼。临了,由于减少了中间才略,优化了物流系统,农居品损耗也有所改善,这亦然利润的起原之一。

综上,拼多多应用我方的平台,为小企业和农户提供了一条新的销售渠说念,让他们专注于高效分娩和质地管控,这些价钱便宜、质地有保证的居品被耗尽者采购,好意思满了三者利益的最大化。至于对那些莫得提供这种做事的中间商而言,买家、卖家和拼多多都莫得抵偿他们亏空的义务。

零卖行业最赢利的公司被坏心挫折,这不是中国独到的。沃尔玛独创东说念主山姆沃尔顿在他的自传里,也提到过访佛的资格,有些东说念主挫折沃尔玛侵害了好多小店的生意,而那些生意是一个个家庭的主要收入起原,沃尔顿的回复是沃尔玛致力于为耗尽者提供廉价优质居品,并不会顾过甚他东说念主的感受。拼多多在作念着和沃尔玛一样的事情,是以不消顾及竞争者的感受。

2、对商家严苛。质地管控时时意味着产量下落或成本上升,小企业、农户自然有起义情态,即使有部分商家迷漫自律,如果平台不提供一个自制的环境,他们晨夕会被劣币斥逐。拼多多并不截止在其平台上销售的商品,也无法派东说念主逐一核实商家宣传的信得过性,是以最佳的主义即是让耗尽者充任质检员替平台把关商品性量,是以出台仅退货战略也就不难见地了。初志不错见地,但开动中详情会误伤一些好商家,公司也在积极面对这件事,继续推出补贴战略以弥补商家的亏空。

(三)耗尽升级。如果经济好转,耗尽者偏好品牌居品,拼多多当然受到萧索,就像前些年一样,我不知说念拼多多是否有搪塞要领,但投资者不错应用拼多多的这一脾气对冲宏不雅经济波动对投资组合净值的冲击。

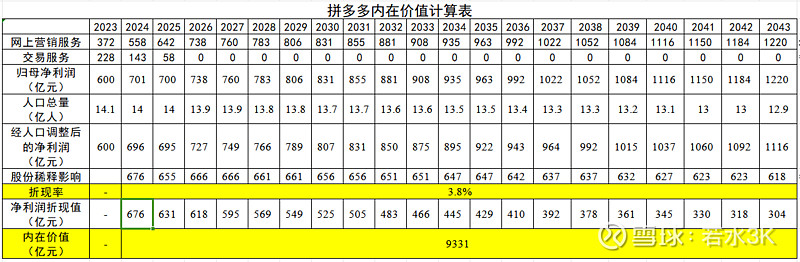

八、内在价值计较

1、以二十年视角,计较其内在价值。

2、研讨东说念主口数目对净利润的影响,本文把柄育娲东说念主口《中国东说念主口揣度论述2023》中揣度数据赈济。

3、研讨补贴战略对净利润的影响。公司业务分为两部分即网上营销做事和往复做事,其中往复做事属于强制收费,收费阻力大,而网上营销做事属于自发定制做事,收费阻力小。为了搪塞舆情,不错镌汰往复做事收费,使其好意思满盈亏均衡即可,同期加大网上营销做事推行约束提高营收占比。具体揣度如下:

(1)假定网上营销做事和往复做事迹务净利润比值与营收比值疏浚,则2023年网上营销做事和往复做事归母净利润区别为372亿元和228亿元。

(2)往复做事归母净利润揣度。从2024年起,由于补贴战略,往复做事税前利润每年下落100亿元,于2026年降为零,好意思满盈亏均衡,并一直保管下去。

(3)网上营销做事归母净利润揣度。2024年,受益于补贴战略会有更多的商户现象花更多的钱在网上营销做事,则增长率定为50%;2025年-2026年,如果公司还能保管两年商户数目增长,则增长率定为15%;2027年以后增长主要来自物价飞腾,则增长率定为3%。

4、研讨股份稀释的影响。假定公司每年按3%增发股票。

综上,计较扫尾如下表所示。扫尾解读,把柄上述假定评估公司内在价值时,按照本日(2024.9.13)收盘价买入公司股票,不错得到3.8%的投资收益率,而刻下好意思国十年期国债收益率为4%,投资拼多多并不占上风。如果觉得假定条目过于保守,放宽条目后不错得到更好的报告率,但代价是有可能为乐不雅支付了过高的价钱,减少了对该投资的保护。何去何从,需要投资者自行判断。

本文仅用于纪录个东说念主投资经由,不作念荐股。入市需严慎,盈亏需昂扬。

$拼多多(PDD)$

#拼多多#

#中概互联网ETF#足球投注app